作者 | 董兴荣 姚顺意

来源 |《财资中国》杂志 2022年2月刊

企业财务转型已经持续20余年,而财务转型的目标一直是支持业务、支持企业的整体发展。随着技术更迭,财务获取数据的手段以及获取数据的深度和广度与20年前不可同日而语。财务所获取的数据量呈现爆发状态,财务管理的理念和视角也在不断更新,财务转型迎来加速期。

提升未来组织职能,发展共享服务

共享组织的职能将会提升和外延

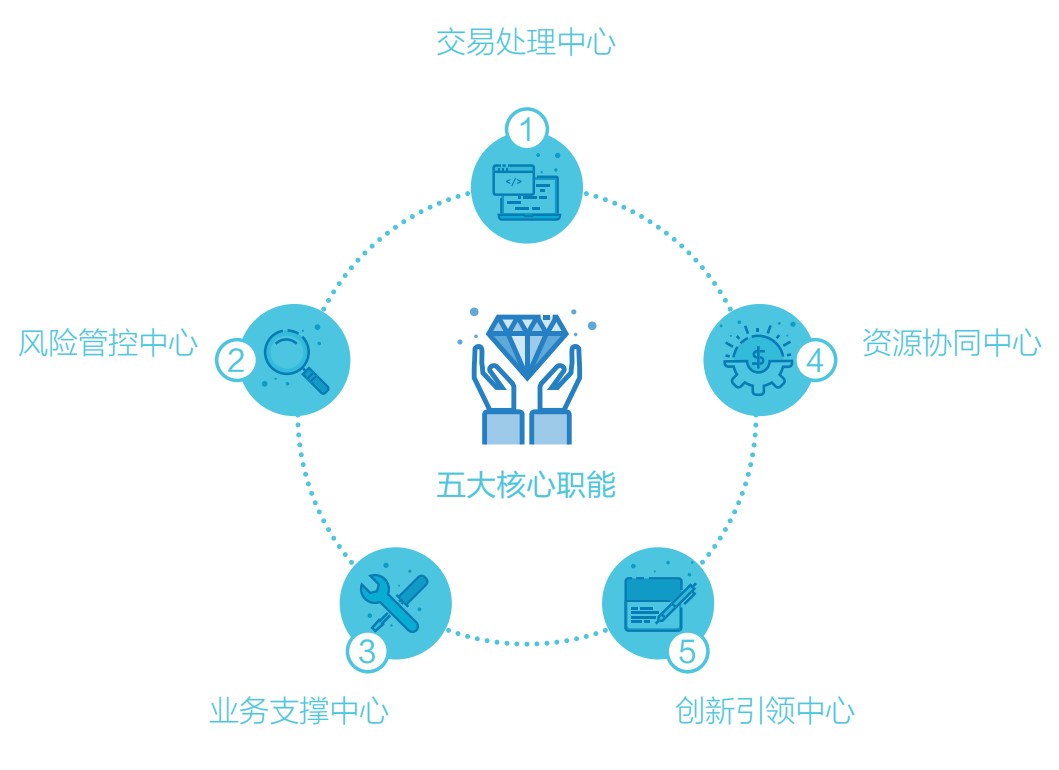

图1 财务共享中心的职能

交易处理中心

图2 交易处理中心

风险管控中心

业务支撑中心

资源协同中心

创新引领中心

共享中心的组织将会发生演化

数据融合和集约是基础

起底内部,金融资源构建智慧司库

当一笔资金的属性是固化的,比如明确地知道它下一阶段的用途,那么它就不能被称作资源,而是一种承诺或保障。比如某笔资金要用于支付应付账款或者构建固定资产,那么它就不能够被称为内部资源。但是,在这种情况下,很多企业内部资金的头寸、余额是在坐等未来业务发生,从而形成了非常大的冗余资金;更有甚者,可能是一边账上存着十几亿元资金,另外一边又必须去向银行借款。企业实际上存在内部的金融资源,那么,如何把这个资源释放出来?我们就需要克服数据或者信息不可获取的问题。

为了解决上述问题,企业需要从三个方面完善司库管理体系。

▲ 建立营运资金管理职能。当前,常见的司库管理职能包括银行关系、融资贷款、长期规划等,营运资金管理并没有被摆在一个显著的位置。在营运资金管理缺位的情况之下,资金被应收应付款等占用的成本不能被业务部门准确地感知,造成了资源的大量浪费,也使得资金使用成本居高不下。企业需要通过科学合理地营运资金管理,将资金占用成本与业务部门绩效有机结合起来,提升企业整体对资源调配的敏感度。

▲ 建立传递与核算的体系。在建立营运资金管理职能之后,需要有一套核算体系去支持营运资金的计算。如何找到每一笔营运资金相对应的负责人又是一个难题,因为资金与业务之间存在断层——在业务端,以客户、订单来进行管理,但在资金结算时,又是以时间周期进行管理,如按月结算,或者以客户/事业部来统一结算。结算资金并没有在不同客户、不同事业部、不同产品之间进行细化区分,这样就会造成资源的浪费,以及信息收集、获取的延迟。因此,需要建立信息传递与资金核算的体系,打通交易链,将信息打上资金的标志,这是营运资金管理的一个重要手段。

▲ 建立健全资金信息系统的功能。金融资产要在企业内部融通,需要做到以下几点:一是给资金打上标签,可以确切知道冗余资金在多长时间内不需要使用;二是建立有偿机制和规则,以便于企业内部的资金融通;三是在多监管条件、多货币体系之下,做好金融资源的筹划。这些都需要有一个功能健全的信息系统进行支撑,同时还需要企业基于全球视角招聘专业人才,参与全球金融市场的运营过程当中。

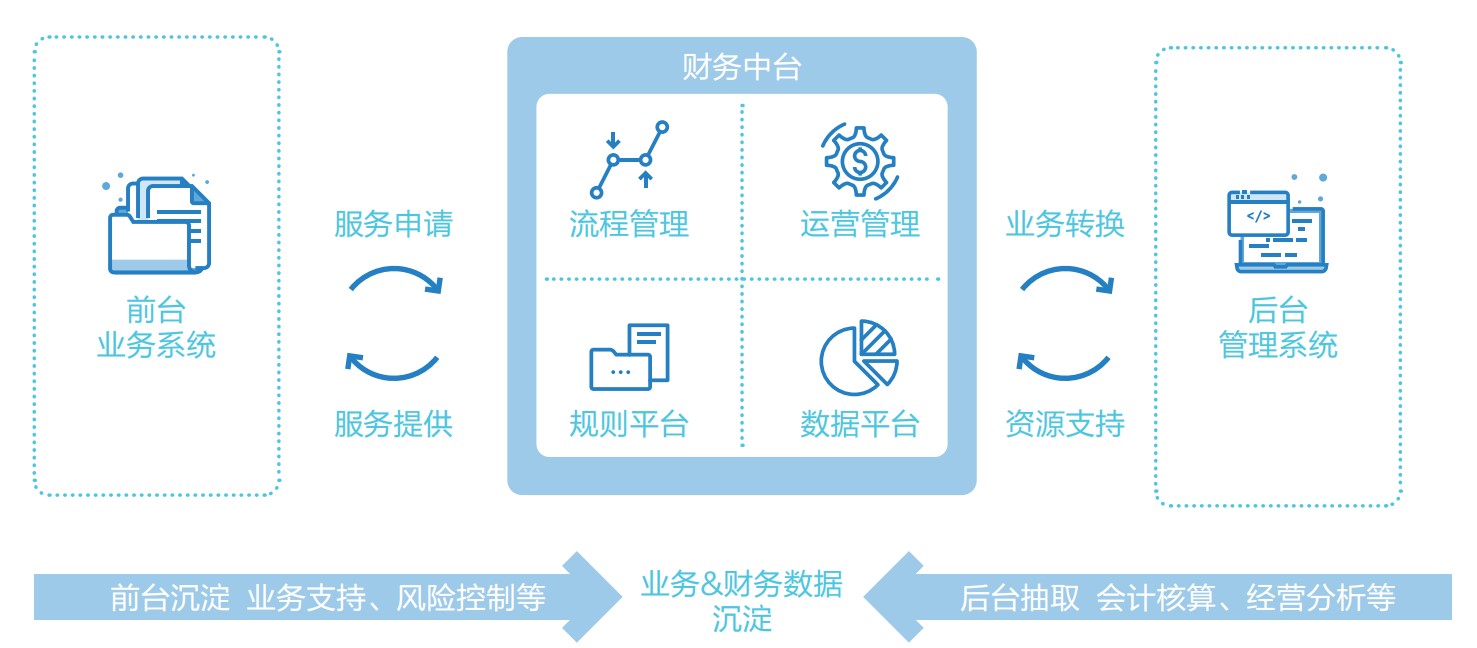

构建企业财务中台,挖掘数据价值

财务中台是基于财务管理实际需求,对于互联网概念的应用和实践。

全球商业环境在极速地发生变化,商业模式也在不断创新,企业经营管理过程中所使用的ERP虽然也在不断孕育新的行业解决方案,但是仍旧难以满足企业管理的发展所需。企业为了追求高速发展,建立大量业务系统,而在此过程中并没有以财务、金融或财经的视角去定义业务的数据,从而导致业务与财务之间的脱节。

最初企业在建立业务系统时,并没有考虑到实际业务发生时的诸多复杂情况,而财务系统又承载不了大量的交易状况,因此各类信息就形成了一个中间层,中间层的信息已经包含了一些财务属性和信息,不再仅仅是业务交易的层面,但也没有达到直接进行核算进入到财务系统的条件,比如,以某个客户某月的结算单为核算对象的交易。但由于前端业务系统的不完善,不能在短期内大范围地改造,为了获取此类信息,如此逐渐演化而来,处理和存储这类交易信息的系统,在实践领域就借用了“中台”这个名称。因此,中台是由于企业内部的业务运营系统建设的局限性而催生出来的应用实践。

而随着业务与财务逐步走近,财务中台会承担起四项职能(图3)。

图3 财务中台的四项职能

流程管理平台

规则平台

数据平台

运营管理平台

▲ 提升财务洞察力。目前,财务介入业务的程度还不够深入,在精细化管理的过程中,需要衡量资源的投放与产出。例如,在高端制造业中,有很多成本和效益是目前财务系统无法计量的,如核算单个产品或某个项目的研发成本,需要深入研发的过程,看研发的整个过程当中消耗了哪些智力的劳动、精密的设备以及外包的设计能力等,此外还需要计量每个环节的投入与产出呈现什么样的比例。这都需要财务对业务有极高的洞察力。

▲ 细化管理对象。财务要提升自身价值,发掘数据价值,追根溯源是要细化其管理对象,包括业务管理的对象、成本管理的对象与资源管理的对象等。真正将财务数据支持到业务决策的前端。

在访谈过程中,王韵一直强调沟通的重要性,无论是共享组织的建设,还是营运资金的管理,抑或是业财之间的融通,人与人的沟通、组织与组织的沟通始终贯穿其中。随着商业模式的改变,企业内部的沟通也变得更加开放、灵活,因为企业意识到无论外界的条件怎样变化,不同层级企业之间、总部5事业部、经营单位之间、业务与财务之间都要持续地进行对话。这也对财务人员的能力提出了新的要求:基于开放包容的沟通,建立协同发展、发现和解决问题、变革管理的能力,并且将这些变革落实在企业的方方面面。

评论 (0)