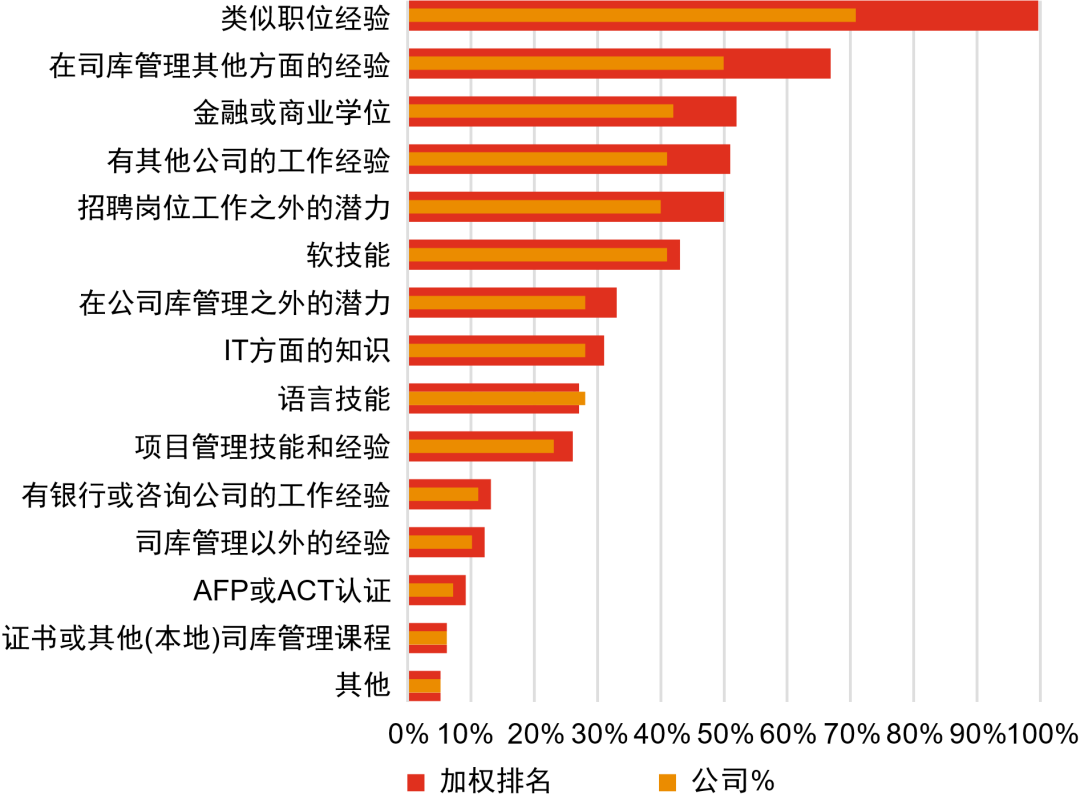

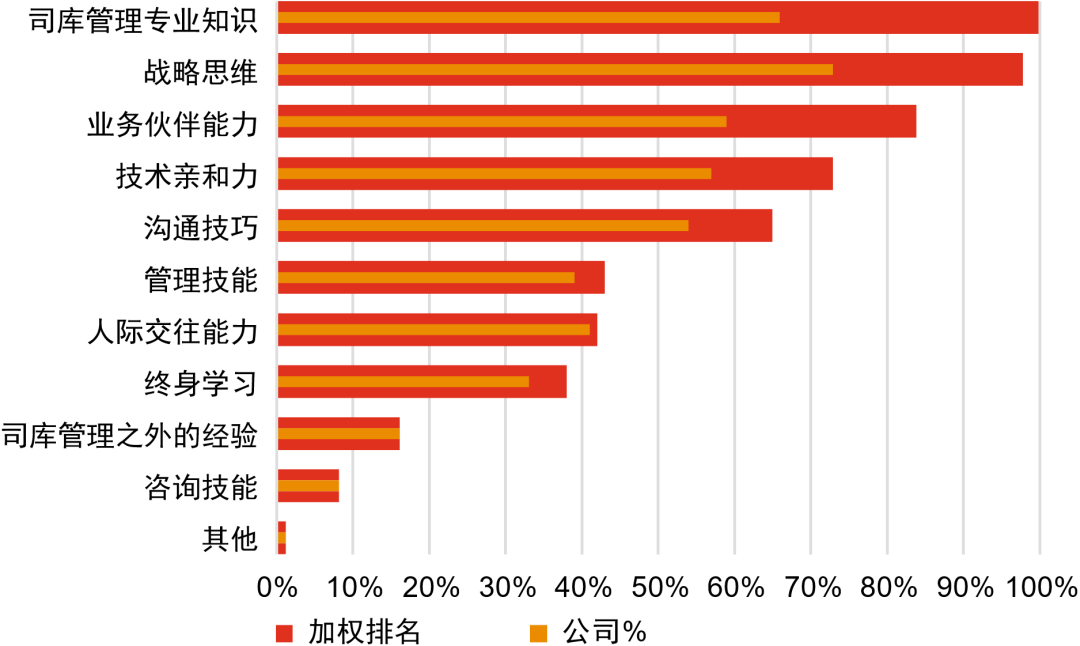

在雇佣司库管理专业人士时,您认为以下因素有多重要?

受访者人数:188人

注:AFP,金融理财师证书;ACT,企业财务主管协会。

注:AFP,金融理财师证书;ACT,企业财务主管协会。

多年来司库人员一直在讨论如何开展更具战略意义的司库管理,目前他们越来越关注在传统司库管理职责之外的价值提升领域:64%的受访者认为是“营运资本管理”领域,56%的受访者认为是“并购支持”领域。

02资产负债表管理

更多源自内部增长的要求为司库人员提供了机会,促使其对资本结构和资产负债表进行更具战略性的思考。普华永道CEO调查显示,公司正通过聚焦资产负债表来推动增长和价值创造。此次司库对标研究的受访者敏锐地意识到这一使命,寻求推动现金和流动性利益,改善资本管理,支持营运资本举措,并提高长期融资的灵活性。

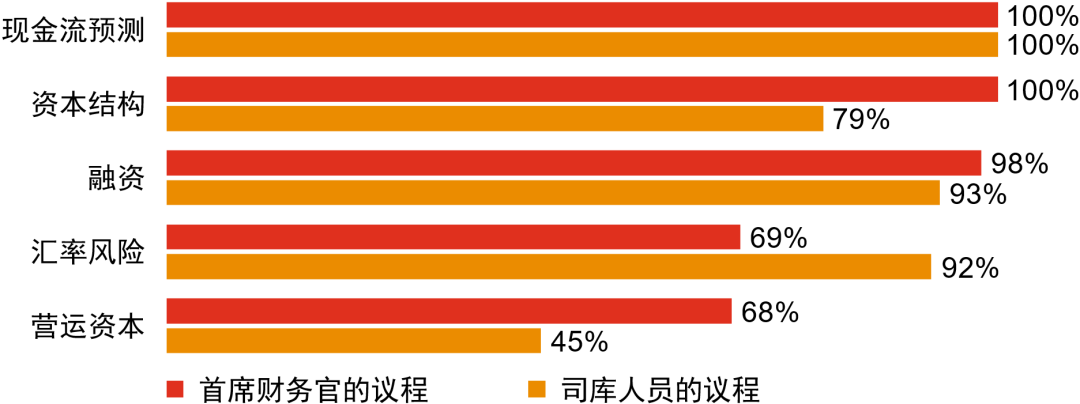

以222位CFO和188位司库人员的回复结果为样本,进行加权排名后,受访者将现金流预测列为CFO和司库管理者的首要任务。

CFO议程上的优先事项与司库议程上的优先事项(加权排名)

受访者人数:CFO 222人;司库人员 188人

司库人员应寻找改善资产负债表和整体资本管理的机会,以此作为增加价值的途径。以推动整个企业的现金流改善为目标,支持营运资本倡议和改善长期融资的灵活性。司库人员应该确保能够提供一个最优的资本结构,并推动资本配置和财务资源的预算。

司库人员可以专注于四个关键领域为资产负债表管理做出贡献:

改善现金和流动性:针对公司希望提高知名度和取得可用资金途径的挑战,建议重点加强银行业务和资金集中机会,优化流动性。此外,进行稳健的现金预测,以更好地了解总流动性情况,并改进计划。

加强资本管理:针对企业高管层给组织施加压力,要求提高资产效率的挑战,建议对风险调整后的资本配置和预算重新给予高度关注。

营运资本管理:针对财务组织寻求改善其营运资本指标的挑战,建议寻找可以获得现金利益的领域,并通过指标、激励和总体绩效目标来提高运营。

长期融资灵活性:针对组织寻求获得长期融资灵活性带来的经济利益的挑战,建议企业优化资本结构,确保长期融资灵活性,如通过降低资本成本。这可以通过信用评级管理、机会出现时的预融资以及利用新的流动性来源来实现。

03现金流和银行

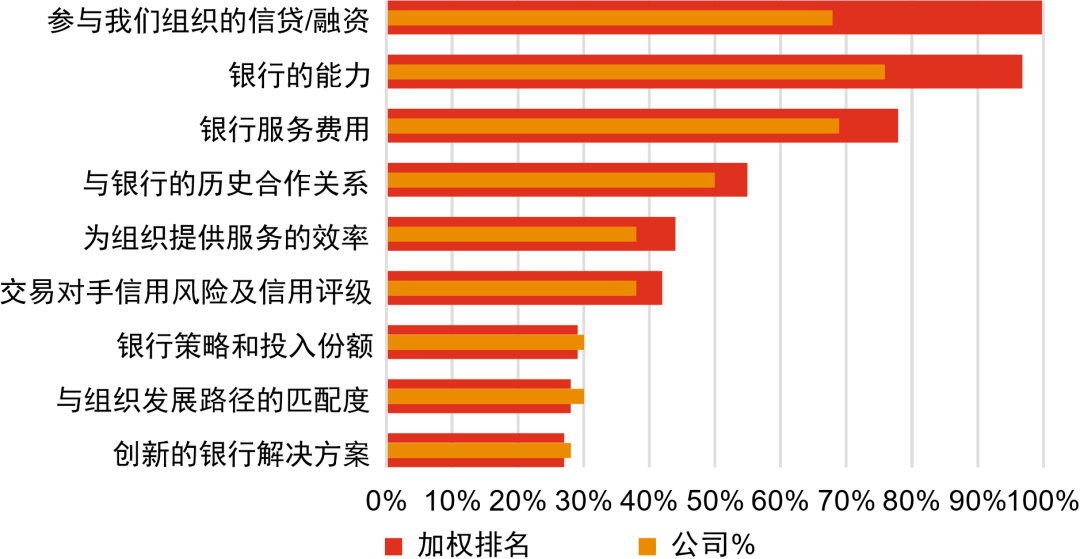

选择正确的银行合作伙伴固然重要,但持续管理这种关系才是根本。与之前的研究结果一致,企业在选择交易性银行合作伙伴时,银行是否参与长期融资仍然是最重要的标准。同时,企业也希望银行有能力提供足够的服务,并具备有竞争力的价格。但是,公司和银行之间的历史合作关系排在这些考虑因素之后。这种对长期关系重视程度的下降,可能是近年来金融和银行业出于不稳定时期的结果。

在选择银行合作伙伴时,您觉得最重要的标准是什么?

受访者人数:197人

司库人员应该对他们与银行的关系进行系统的、定期的审查。这些审查应该强调定量因素(例如,预计要投入的资金份额与获得的融资支持相比较,以及对新技术解决方案的投资)和定性因素,比如日常服务水平。审查应重点关注服务,为未来潜在的市场变化做好准备,并维持较好的银企关系。

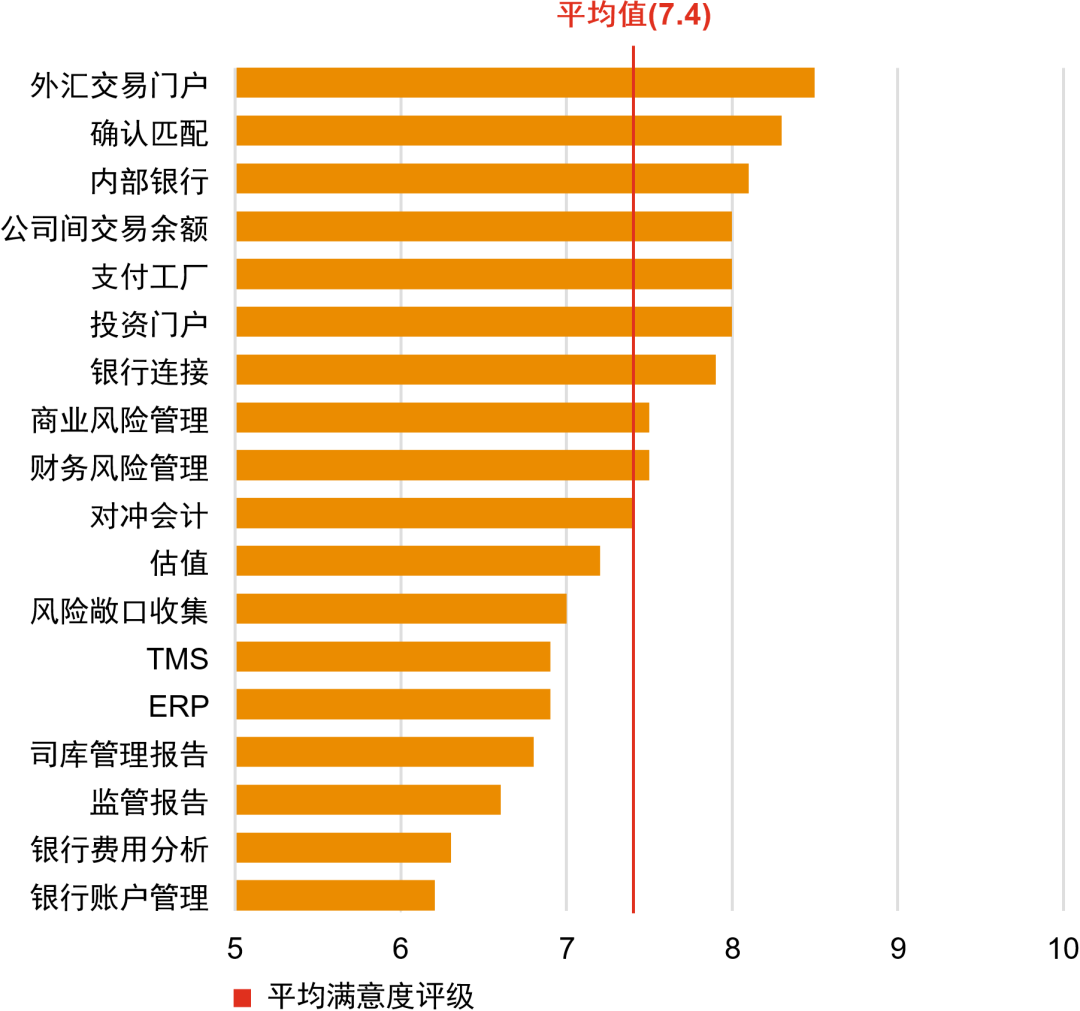

当被问及“每个流程所使用的司库人员系统的满意度”时,银行费用分析和银行账户管理满意度的排名最低。司库人员应努力审查其支付给银行的交易费,并敦促银行合作伙伴提高透明度和标准化程度。如果各方能保持目标一致,不仅有益于整个企业社区,而且能够帮助司库人员了解维持银企关系的真实成本,并确定储蓄的机会。

在1至10的范围内,您对每个流程所使用的司库人员系统的满意程度如何?

受访者人数:190人

注:下图是缩略图,显示评分5至10

注:TMS,运输管理系统;ERP,企业资源计划

注:TMS,运输管理系统;ERP,企业资源计划

04财务风险管理

由于地缘政治、市场和监管处于不确定时期,财务风险管理成为关注的焦点。这需要预先规划的远见,与业务一起分析数据的能力,以及在出现问题时反应的敏捷性。司库人员通过在组织内部开展协作,可以在实施这些方案的过程中发挥引领作用。

研究结果显示,汇率风险在司库人员的总体议程中排名第三,特别是在新兴市场,这也是最普遍的财务风险管理。85%的受访者认为汇率风险是司库管理中的财务风险。利率风险紧随其后,为80%。对手信用风险管理的重要性较低,为49%。同时,监管人员检查的频率差别也很大。普华永道建议应采用谨慎的风险管理,以及差别化的风险管理,必须事先有一个清晰的、理想的自动化信用风险监控流程。

哪些风险是重要的,并由贵机构进行监控?

受访者人数:194人

尽管汇率风险被视为首要问题,但受访者表示希望花更多时间了解自己机构的经济敞口。在该领域投入时间是值得的。研究结果表明,人们把太多的时间花在了处理数据准确性上,而不是与企业一起研究潜在的经济风险和更多的结构性风险。

企业正在寻求技术,以帮助改善外汇风险管理流程,更好地了解风险敞口。当被问及数字化技术的主要实施领域时,受访者表示,风险敞口预测及分析是数据分析和人工智能的主要应用方面。在风险敞口分析之后,RPA(机器人流程自动化)将进一步执行自动化交易。将这些技术与确定的风险管理方案一起应用,可以通过识别趋势和确定风险敞口来提高预测的准确性。这些知识使司库人员能够更好地预测并降低财务不确定性。

由于市场波动和新的会计准则允许更多的套期保值可能性,以实现理想的财务报告结果,大宗商品价格风险管理方案正受到关注。在拥有大宗商品敞口的公司中,有20%受访企业目前没有对冲,但正在考虑未来进行对冲。

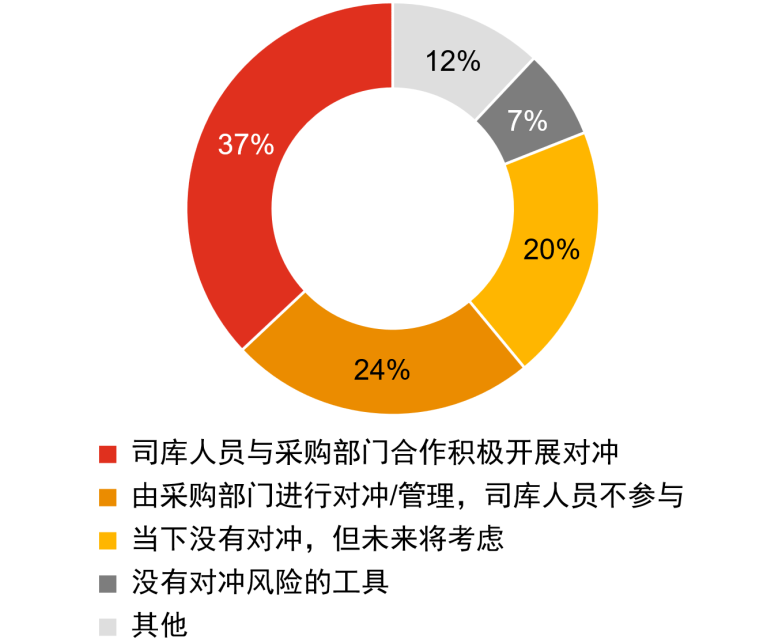

如何管理商品价格风险?

受访者人数:77人

大宗商品用户经常作为司库部门和采购部之间的伙伴关系来管理这种风险。37%的受访者表示司库人员参与了大宗商品套期保值,24%的受访者在没有司库人员参与的采购项目下管理此类套期保值。司库人员注意到,一些行业,如航空公司和石油公司,依赖专门的大宗商品风险团队,通常依靠一定的基础、控制手段和系统来执行对冲和管理风险。

普华永道认为,企业在税收影响方面的考虑对整个司库管理至关重要。全球范围内的司库业务都受到税收环境的影响,包括:

-由于当前组织结构的效力降低和利息税收扣减的限制,内部筹资结构面临压力;

-公司间债务转让定价的发展趋向于认为子公司债务应以集团整体债务的特征为出发点;

-越来越多地关注利润与经营实质的关键要素(即人、前提和功能)分离的情况;

-全球金融监管和合规制度普遍收紧。

为了支持企业应对当今的挑战,并抓住新技术带来的巨大机遇,司库管理团队的思维方式和能力正在不断发展。司库管理能力的提升将满足他们作为公司顾问的新角色要求。随着变革的步伐不断加快,司库管理人员必须充分利用这些变化以避免落后于人的风险。

来源 | 普华永道

评论 (0)