作者 | 财资一家

内部转移资金定价(Funds Transferring Pricing,简称“FTP”)是商业银行内部司库与业务经营单位按照一定规则全额有偿地转移资金,达到核算业务资金成本或收益的目的。FTP价格是按照业务特性和银行管理目标,以一定的定价方法确定,并由司库提供给业务经营单位的转移资金的价格。

当下,内部资金转移定价(Funds Transferring Pricing,简称“FTP”)已逐渐成为了现代商业银行开展精细化管理的重要工具,无论规模大小,此种全额的资金管理模式逐渐被各家银行所接纳并运用,虽然说对FTP运用的熟练程度和深入程度不尽相同,但是可以看到商业银行在外币市场环境和监管环境的倒逼之下,逐渐深入思考并改变自己的经营理念。

FTP是什么?

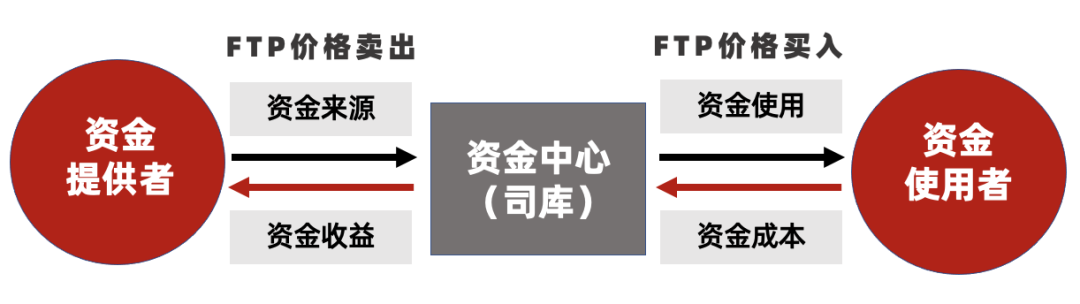

FTP是商业银行内部司库与业务经营单位按照一定规则全额有偿地转移资金,达到核算业务资金成本或收益的目的。FTP价格是按照业务特性和银行管理目标,以一定的定价方法确定,并由司库提供给业务经营单位的转移资金的价格。具体流程如下图:

(资料来源:Pd价值管理.商业银行内部资金转移定价(FTP)详解(一)——FTP概念及功能[EB/OL].Pd价值管理,2021-08-25)

资金转移定价的目的,是公平和一致的分配资金转移价格给银行资产、负债业务,从而有效地计量资产与负债的利差表现,并将此延伸至产品及客户的层面;同时将利率风险和流动性风险从业务单元中剥离出来,转移到总行司库集中管理。

这种转移不发生资金的实际流动,而是通过司库来为每笔交易实时提供与市场利率联动的、与产品属性匹配的内部转移价格,为每一账户、产品或部门等建立虚拟的资产负债表交易。如此一来,银行不但能够分析和管理全行层面的融资、资金运用和利率风险,还能进一步将这种分析和管理延伸到账户层面。

资金转移计价将净利息收入分成三个部分,即融资利差(负债端FTP利差),信贷利差(资产端FTP利差)和错配利差,剥离了基层业务单元利率风险,集中到总行司库统一管理,是银行加强利率风险管理必须迈出的第一步。同时,资金转移定价关系银行经营管理的方方面面,是精细化管理必由之路。

FTP的发展历程

FTP从最初的发展开始至今,经历了数次方法的更新和迭代,逐渐适应现代商业银行资产负债业务管理和内部定价的需要,大概发展路径归纳如下:

单一资金库定价法假设资金池中所有资金都具有相同的属性,设置单一资金库,资产负债的差额部分设置一个内部转移利率来计算转移定价。

多资金池定价法将资产负债按照期限划分为几个资金库,对于每个资金库的差额部分设置多个内部转移利率计算转移定价。

期限匹配法强调资金价格由同期限的资金成本确定。在这种模式中,有一个集中的资金调度中心,即司库。银行的资金筹集部门向资金调度中心卖出资金,资金需求部门向资金调度中心买入资金。在这种模式中,所有的资金需求和供给都需要汇集到集中的资金调度中心进行运作,剩余或者不足部分则由资金调度中心向市场进行平衡。

FTP发展到现在,绝大多数银行实施FTP时,使用到的就是期限匹配法模式,用此种模式真正实现单司库全额资金管理。切实使用现代商业银行负债的资产负债业务,此种期限匹配是从银行业务的现金流期限角度说的,也即是对于银行业务进行FTP定价时,充分考虑了每笔业务的现金流情况,如此才能准确制定FTP价格,同时确保资产负债管理的总量结构管理的有效性。

FTP的功能

FTP通过司库为每笔交易实时提供与市场利率联动、与产品属性匹配的内部转移价格,为每一账户、产品、部门和全行建立虚拟交易,公平和一致的地计量资产与负债的利差表现,并将此延伸至产品及客户的层面,同时将利率风险和流动性风险从业务单元中剥离出来,转移到总行司库集中管理。

总体来说FTP具有四个方面的功能作用:公平绩效考核、分离利率风险、优化资源配置、引导产品定价。

通过FTP管理理念的构建,有效识别资产和负债端的收益,精确计量每笔资产负债业务的利润贡献,达到准确计量,科学考核的目标;同时FTP系统和同一套内部定价规则的构建,也使得各个考核对象处于同一平台上,起跑线相同,达到公平公正的效果。

通过FTP定价原理,通过一定的方法对每笔业务进行有效的利差锁定,各个业务单位每进行一笔业务,只要生命周期按照合同进行,那么所能产生的FTP利润即可确定,因此各业务单位的利润不会受外币市场利率变化而产生影响,利率风险全部集中到司库进行统一管理。

通过FTP可以有效发掘每笔需要定价的资产负债业务的利润大小,即能够有效识别经营单位的利润来源,发现哪些业务更赚钱,哪些业务不赚钱;同时也可以通过FTP价格杠杆的作用,针对性的调节利润分配,结合绩效考核的使用,达到资源向更加赚钱的地方流动,实现资源的优化配置,是银行资产负债管理的重要传导工具的体现。

使用FTP,可以有效计量每笔资产业务的资金成本,在开展业务时候能够划定资金使用成本的底线,不至于定价过度亏损。以贷款定价为例,在成本加成法定价方法下,贷款业务的全成本分成了资金成本、风险成本、运营成本、资本成本及税收成本,这一般性正常的贷款中,资金成本占比最高,一般达70%左右,所以有效计量FTP成本也可以指导贷款进行合理定价。

参考资料:

[1]Pd价值管理.商业银行内部资金转移定价(FTP)详解(一)——FTP概念及功能[EB/OL].Pd价值管理,2021-08-25

[2]Pd价值管理.商业银行内部资金转移定价(FTP)详解(二)——FTP的意义[EB/OL].Pd价值管理,2021-08-26

评论 (0)