供应链金融作为连接金融和实体经济的重要枢纽,为实体经济发挥着保通、稳链、纾困的支撑作用。供应链金融历经线下化、线上化、平台化的发展脉络,正迈向智慧化。而数字技术和数据智能在供应链金融发展的过程中起到至关重要的作用,并在不同层面上不断渗透和深入。

改革开放四十多年来,我国经济持续高速增长,成功步入中等收入国家行列,已成为名副其实的经济大国。但随着人口红利衰减、国际经济格局深刻调整等一系列内因与外因的作用,经济发展正进入“新常态”。

为适应这种变化,我国迫切需要改善供给侧环境、优化供给侧机制,通过改革制度供给,大力激发微观经济主体活力,增强我国经济长期稳定发展的新动力,由此,供应链管理受到广泛重视。供应链金融作为连接金融和实体经济的重要枢纽,为实体经济发挥着保通、稳链、纾困的支撑作用。近期,艾瑞咨询发布《2023年中国供应链金融数字化行业研究报告》,报告作者艾瑞咨询普惠金融团队负责人徐佳鑫从供应链金融模式演变谈起,与读者探讨供应链数字化发展趋势及未来变革。

01

供应链金融发展的四个阶段

从供应链管理的角度来看,供应链金融被认为是供应链管理的一部分,是以供应链真实贸易为基础,以提高供应链管理效率为目标,以贸易行为所产生的确定的未来现金流为直接还款来源的综合金融解决方案。徐佳鑫介绍,供应链金融的概念始于物流金融,后来有更多的产业参与进来,从而推动了供应链金融的模式转变。

根据艾瑞咨询的观察,我国的供应链金融发展基本可分为四个阶段(图1)。

供应链金融1.0:线下化

1999年,深圳发展银行开始试水货押授信等业务,开启了我国供应链金融发展史。2003年,深圳发展银行推出“1+N”供应链金融模式,此后多家银行相继开展,开启了供应链金融的大幕。在供应链金融1.0阶段,银行是主要的供应链金融服务供给方,主要通过线下的方式,即业务员线下走访,与核心企业进行信息和资料的对接,实现各类单证的信息传递。

供应链金融2.0:线上化

2008年,TCL作为核心企业开始提供产业金融服务,同时也有更多的核心企业参与主动提供供应链金融服务。在这个阶段,互联网技术逐步发展,企业的ERP系统逐渐普及和应用,核心企业通过各类系统与银行的审核系统实现了对接,供应链中各个阶段的商业信息得以打通,一些标准化程度较高的业务和产品率先实现了数字化,线上供应链金融启动。

在供应链金融2.0阶段,因为核心企业对产业具有一定理解,且对于产业链上下游其他企业的信息掌握更透彻,核心企业具有很强的优势来发展供应链金融业务,所以,核心企业逐步成为供应链金融市场中的主导者,银行更多地成为配合方来提供资金支持、风控和贷后管理等工作。

供应链金融3.0:平台化

2015年以来,随着大数据、区块链等技术发展及供应链金融业务的成熟,中企云链、联易融等专业第三方科技公司相继成立,创新推出电子债权流转、供应链ABS(资产证券化)等解决方案,并通过平台的方式快速汇集并服务了多家核心企业与金融机构,供应链金融行业数字化程度加深,进入平台化阶段。

在这个阶段,供应链金融的商业模式再次发生变化。因为它是通过平台来提供服务的,之前可能是以一方为主,要么是从银行的角度,要么是从核心企业的角度,是点对点的服务形式。而供应链金融3.0阶段,通过平台的形式将供应链金融服务变成了“面”,在平台上可以对接多家可信企业,也可以对接多家银行,平台成为连接银行和核心企业的枢纽,快速地汇集各类企业和机构,并提供各项服务。

供应链金融的平台化发展还离不开商业环境的变化,同一时期,我国移动互联网和电子商务快速发展,电商平台汇集了诸多信息,包括商家信息、交易信息、物流信息等,电商平台也开始通过这些数据来提供信用融资产品。除了前述的电子债权流转、供应链ABS等产品,还有新型的信用贷、小微类融资产品,这是本阶段供应链金融的创新性产品。在这个阶段,供应链金融行业数字化程度进一步加深,实现了通过数字资产来产生新价值。

供应链金融4.0:智慧化

目前,我国供应链金融发展进入4.0阶段,即智慧化阶段。现在的商业模式仍旧以平台为主,但是不同之处在于,在第三方金融科技公司之外,银行、核心企业、供应链管理公司等各类参与者纷纷开始建设供应链金融平台,行业呈现百花齐放态势。2020年,新冠病毒疫情暴发,供应链金融的重要性进一步被关注,政府相继推出一揽子鼓励支持政策,包括供应链票据平台上线试运行、全国实施动产和权利担保统一登记等。

在此阶段,供应链金融数字化进程按下加速键;电子债权流转、供应链ABS等应收账款模式下的创新型产品已较为成熟;更多区块链、物联网等专业技术公司参与进来,预付款融资、库存融资等需要仓储智能系统配合的业务模式得到赋能并发展成为新的增长点;智慧化是供应链金融数字化的高级状态,也是一个长久的过程,需要更高技术与系统配合要求,库存融资、预付款融资模式的数字化业务规模化将成为行业的下一个里程碑。

从供应链金融的演变历程中可以看出,行业的参与者在日益增多,不同参与者的所处位置也在随着行业发展而不断调整和变化。从类型来看,供应链金融的参与者包括金融机构、核心企业、第三方科技公司、供应链服务商与其他中小企业。

从参与度来看,中小企业是供应链金融行业的主要消费端,而其他参与者则是产品和服务的提供端。金融机构是供应链金融行业的绝对供给主体,其数字化主要是对传统模式的线上化优化,以及对各类数字化平台合作提供资金支持。核心企业,包括传统核心企业和电商平台,主要依托自身对上下游企业的了解及相关贸易往来展开供应链金融业务,其数字化主要通过建立平台来实现。第三方科技公司主要通过建设数字化平台及对外提供行业解决方案的方式赋能核心企业与金融机构。供应链服务商主要通过对供应链贸易关系的掌握来展开服务。

02

数字化重塑供应链金融

如今,供应链金融业务已经无法脱离数字化概念而独立存在,《关于积极推进供应链创新与应用的指导意见》中对供应链金融的定义就已经包含了将数字化技术应用到供应链金融业务中的内涵。数字化是供应链金融业务的一种理想化终态,也是为实现这一终态目标下的持续过程。

据徐佳鑫介绍,自2017年《关于积极推进供应链创新与应用的指导意见》首次对供应链创新发展做出重要部署以来,我国供应链金融业务实现了有效创新发展,数字化渗透率显著提升。2022年,我国供应链金融数字化规模达到11万亿元,数字化渗透率约为30%,相比2018年实现了多倍的增加。《“十四五”数字经济发展规划的通知》提出,到2025年,数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%,数字化创新引领发展能力大幅提升,智能化水平明显增强,数字技术与实体经济融合取得显著成效,数字经济治理体系更加完善,我国数字经济竞争力和影响力稳步提升。在此背景下,艾瑞咨询预计中国供应链金融数字化渗透率将进一步显著提升,到2027年,供应链金融数字化规模将达到30万亿元,数字化渗透率也将增长到约50%。

数字技术促使供应链金融提质增效

自2019年中国人民银行发布金融科技发展规划以来,我国金融业数字化转型深入推进,金融机构技术资金投入持续增长,其中银行是金融机构数字化转型的主阵地。2020年,中国银行机构技术资金总投入为2078亿元,远远超过了保险和证券的投入力度。根据艾瑞咨询2023年1月的调研,金融机构应用金融科技所关注的业务实践领域中,借贷融资类业务是其中的重中之重,且未来的关注度将会进一步提升。这说明,供应链金融所处的技术环境相较于其他业务而言更为优越,良好的技术环境也将为供应链金融的数字化转型提供更加充足的养分。

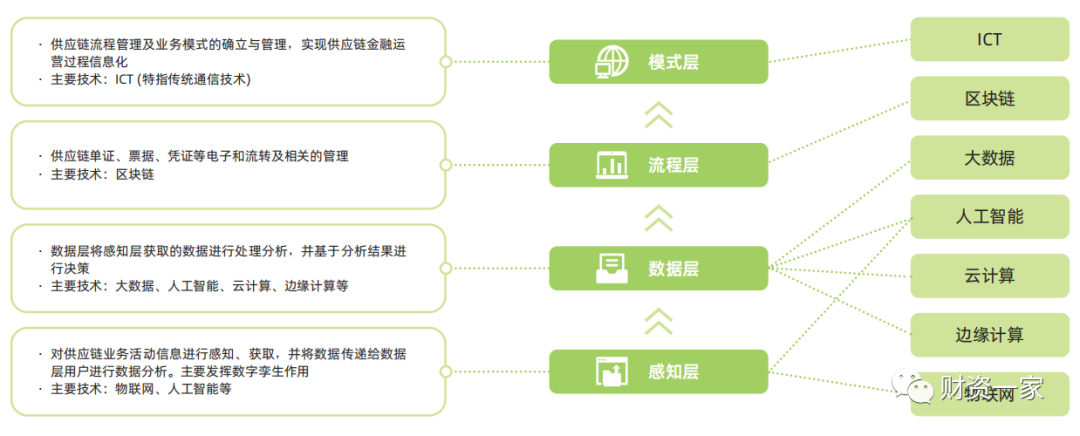

供应链金融数字化需要各类技术的赋能。在供应链金融2.0阶段,数字化主要体现在业务流程的线上化与运营管理的信息化,所依托的主要是ICT(特指传统通信技术)等传统通信技术。随着大数据、区块链、人工智能、云计算、边缘计算、物联网等新兴技术的出现、发展与应用,供应链金融逐步进入了3.0的平台化和4.0的智慧化阶段,也出现了很多产品及行业解决方案的创新。一个完整的供应链金融数字化可以分成感知层—数据层—流程层—模式层的四层架构(图2),在每一层会有其应用的主要技术。

感知层:通过传感器、射频识别等物联网技术对供应链业务活动信息进行感知、获取,并将数据传递给数据层进行数据分析,过程中会用到人工智能等技术在边缘端进行数据计算,主要发挥数字孪生作用。

数据层:通过大数据、人工智能、云计算、边缘计算等技术对感知层获取的数据进行处理分析并进行相关决策。

流程层:通过区块链技术实现供应链单证、票据、凭证等电子票证的流转及相关的管理,提升供应链金融业务的可信度与透明度。

模式层:通过传统ICT技术实现供应链流程管理及业务模式的确立与管理,进而实现供应链金融运营过程信息化。

虽然不同层级有其主要应用的技术,但技术其实是一个相互关联的整体,不同技术所产生的作用有差异而又相互关联,综合性地为供应链金融数字化提供“1+1>2”的服务。

供应链金融数字化过程中,技术的应用深度随着四层架构的逐步深入而相应变浅。在模式层,数字技术的普及度最高,凡是线上化平台都会用到ICT技术;而在感知层,数字技术的应用深度相对最浅。影响该结果的原因主要有以下两个方面:一是技术本身发展的成熟度,如区块链、大数据、人工智能和云计算的技术成熟度高于物联网、边缘计算;二是业务对不同技术的需求度,如应收账款模式大量的票据凭证验真需求催化了区块链的应用需求,但边缘计算和物联网技术主要应用的预付款融资和库存融资模式本身风险度较高,行业主要供给主体缺乏足够的动力去发展,因此这两项技术的需求度尚不足。

“但是,就供应链金融的进一步发展而言,预付款融资和库存融资模式需要得到各参与方的重视。”徐佳鑫强调,“现在基于库存的供应链金融业务比较复杂,风险也更高,金融机构或者核心企业没有那么强的动力去做这两种模式的供应链金融业务。然而,现在以制造业为代表的各个产业都有大量的存货,这些存货都是具有价值的,这些价值需要被流通起来,这也使得物联网和边缘计算的应用尤为重要。”智慧仓库的普及将会改善这一现状。当前,一些核心企业和第三方科技公司、供应链物流管理公司正在深度布局智慧仓库、智慧物流,在货物的流通、存储等环节应用高端设备,实现货物的动态监督。

数据智能推动供应链金融迈向新层级

数字化颠覆供应链金融的一大基础就是对于数据的深度挖掘和分析。徐佳鑫认为,随着供应链金融的数字化渗透度不断提升、数据量不断增加,将会持续降低信息不对称的问题,这对于供应链金融行业乃至整个金融业都会产生巨大影响。

为充分发挥我国海量数据规模和丰富应用场景优势,激活数据要素潜能,做强做优做大数字经济,增强经济发展新动能,构筑国家竞争新优势,2022年12月19日发布的《中共中央、国务院关于构建数据基础制度更好发挥数据要素作用的意见》提出数据产权“三权分置”、构建多层次数据交易市场体系等20条意见。

徐佳鑫认为,随着国家对数据治理的重视程度日益显现,数据交易、存储都将更为规范。在数据积累的过程中,社会和政府可以对更多的绿色产业和在绿色产业内的企业实现一定的资源倾斜,这也将促进绿色金融的发展和ESG体系的搭建。

一方面,数据治理规范化可以将数据价值更充分地发挥出来。在出台相关政策之前,很多企业不清楚数据可以被使用在哪些场景,导致数据能用却没有用,或者有企业不确定数据应该被如何保护,而对生产经营造成了一定损伤。出台相关政策,数据使用和治理规范越全面、越明晰,对于数据的整体价值彰显越可以实现更优解。

另一方面,在供应链金融中合理使用数据,将推动整个产业绿色发展。在供应链金融平台上势必会有大量数据积累和留存,通过分析这些数据可以直观地看到碳收益,对每家企业的绿色经营指标做出评判。结合政策导向及金融工具的调整和制约,可以促进政策资源、金融资源向更绿色、合规的企业倾斜,从而推动整个产业绿色发展。

徐佳鑫总结,供应链金融数字化还处于进行时,站在当下,如果要给供应链金融数字化的理想状态做一个定性描述,应该包括以下方面:业务流程线上化、信用评估数据化、风控决策自动化、运营管理可视化、数据交易可信化、风险监测动态化和动产监管智能化。整体来说,这是更智慧的供应链金融业务的发展。