中国企业财资管理发展的二十年,也是银企直联发展的二十年。作为财资管理的底层技术支撑,银企直联一直是中国财资管理行业发展道路上的基石。通过银企直联,企业不仅可以实现跨银行的全局账户视通和足不出户的企业直联支付,还能实现跨银行的资金自动归集。然而,银企直联的建设无论是从接入模式还是实现模式来说,企业均面临着如何平衡建设成本与安全的问题,各企业应在充分了解企业自身可承受的成本投入能力及抗风险能力的基础上,选择合适的模式进行银企直联的建设。

全景视图:银企直联的技术内涵

何为银企直联?

360°解析银企直联

图1 银企直联介绍

有多少银行可以提供直联?

网络接入方式

是否需要前置程序

通讯方式

安全认证方式

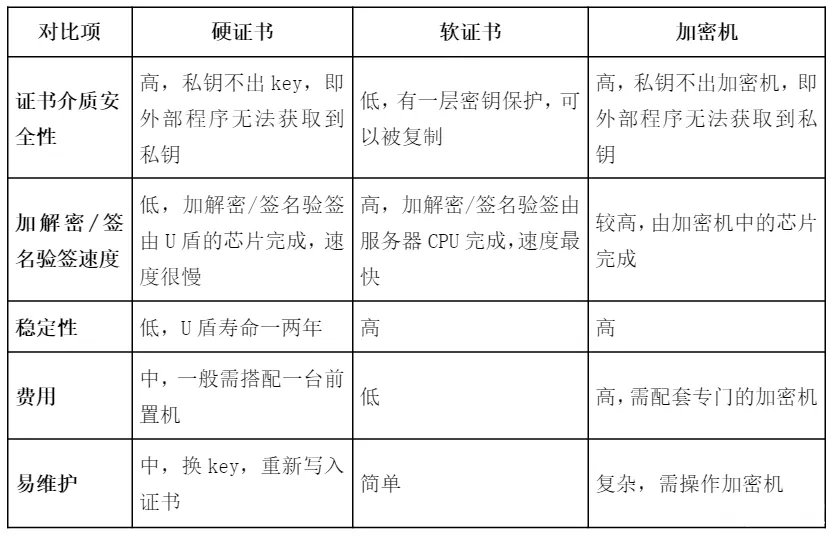

证书形式

表1 三种证书形式的对比情况

最佳实践:成本与安全的平衡术

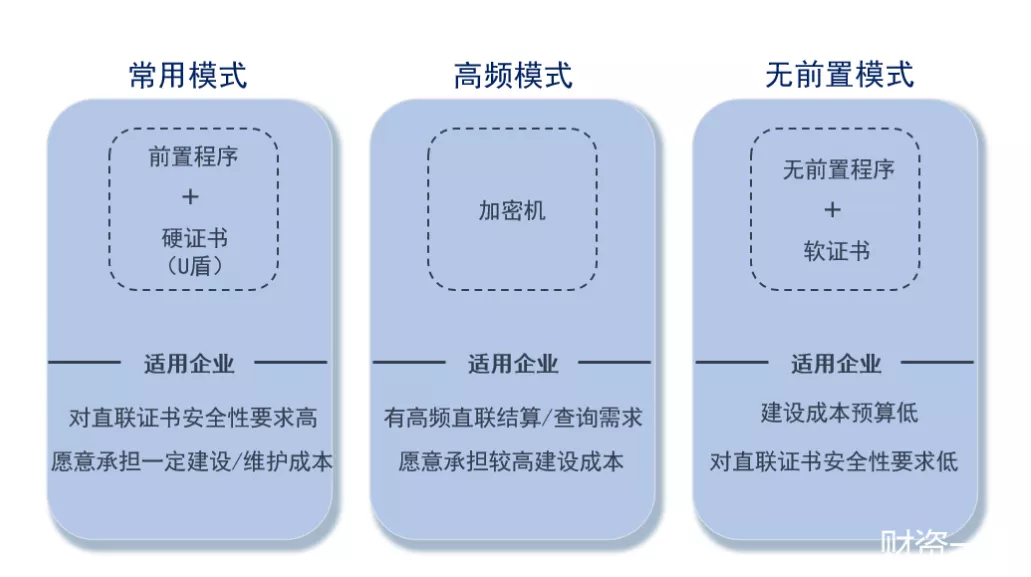

直联接入模式的利弊权衡

图2 银企直联接入模式

常用模式

高频模式

无前置模式

直联上云的模式差异对比

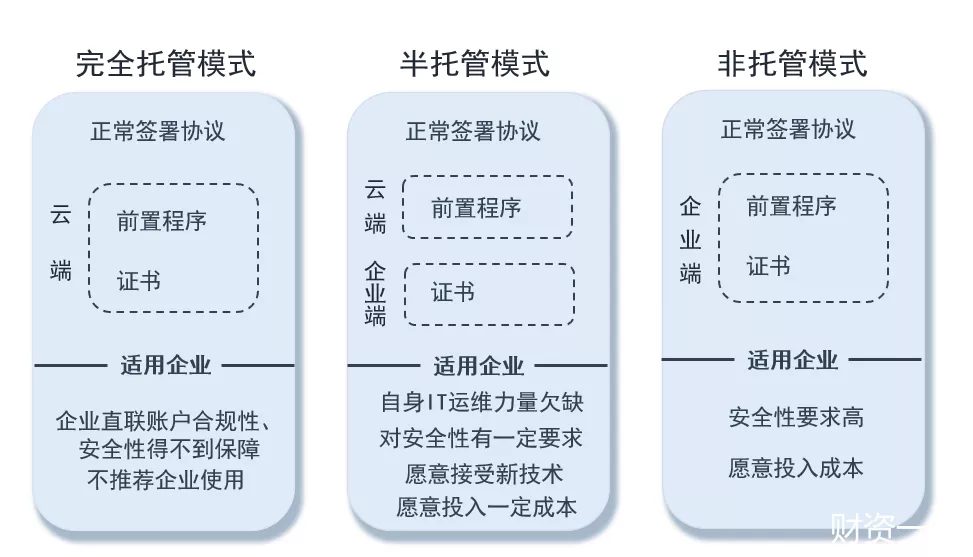

当前,越来越多的中小企业开始对银企直联提出使用需求,但这些企业对系统实现成本又相对比较敏感,因此云模式对这部分客户来说是一个不错的选择。对于银企直联上云,目前市场上不同技术厂商实现的方式也各有不同,常见的有以下三种解决方案(图3)。

图3 银企直联上云解决方案

完全托管模式

第二个分支是账户托管,所谓的账户托管就是由云服务商代表企业统一与银行签署并开通银企直联,企业则将本公司账户做直联子账户授权给云服务商名下母账户,即实现所谓“一点接入,无需直联”的方案。这种方案从合规性角度来说,更加具有争议,大部分的银行一般也不允许企业以这种方式来接入,因此账户托管模式只有理论上的可行性,并不具备多少实操的意义。

半托管模式

非托管模式

非托管模式的技术更为成熟,是当前绝大部分企业的首选,自银企直联诞生之日起,该模式一直被市场验证为安全可靠的,对企业来说是一种较为合理的选择。

半托管模式作为一种云化更深入的模式,虽然目前技术成熟度稍微弱一些,但是对于那些乐于尝试新技术,对于saas服务接受度更高的企业来说,半托管模式也是一个不错的选择。

全托管模式笔者建议企业从安全性及合规性角度出发,慎重选择。

路径策略:银企直联的构建要点

- 第一步:找到企业想开通银企直联的银行,与银行完成商务洽谈,并与银行签订银企直联服务;

- 第二步:向银行获取相关开发文档,并申请测试环境;

- 第三步:财资管理系统实施方针对银行提供的技术文档进行银企直联接口开发与测试,并按照银行要求提交测试报告;

- 第四步:安装银企直联前置机前置程序;

- 第五步:申请开通银企直联生产环境,进行参数配置以及直联账户权限维护;开通完成后,在生产环境进行连通性测试;

- 第六步:正式上线使用。

在银企直联接入的这六个步骤中,企业一般会产生诸多疑惑,可从以下五点加以把握。

第一,企业在进行银企直联接入的洽谈时,通常是找当地支行即可,可以找当地开户行的客户经理提出银企直联对接请求。

第二,作为一家集团型企业,在总部集团下有多家控股子公司,在开通银企直联时,一般由集团统一牵头去办理银企直联,下属控股子公司统一授权给集团总部即可(假如不能授权的需单独开通,如子公司已上市)。

第三,企业与银行在洽谈银企直联的过程中,主要和银行沟通两方面内容:一是技术支持,需银行提供直联接口技术文档、测试环境说明以及向银行确认具体的银行方技术支持人员,以便后期接口开发调试、前置程序安装过程中遇到问题可及时进行沟通确认;二是相关费用的洽谈,银企直联在接入使用中一般涉及到开通费(一次性)、使用费(按年收取)、结算手续费以及其他一些银行提供的相关服务产生的费用。

第四,在银企直联协议签署过程中,银行的直联协议一般是总行统一的模板,若要修改其中的条款,难度非常大,因此不建议企业对协议进行条款上的修改。此外,企业还需要关注三个要点:一是明确直联协议及其附属协议(分子公司授权总部操作其账户)的具体签署流程,以及大致的周期情况(这个将直接影响直联上线进度);二是如果企业方对接银企直联接口是由第三方技术服务商来实现,则需明确该银企直联协议是否需要签三方协议,因为两方协议和三方协议签署的周期和过程都会有所不同;三是明确企业方本次银企直联对接需要开通的服务内容,比如余额查询、明细查询、转账支付、电子回单、电子票据等业务,企业在本次直联开通过程中需要开通哪些可根据企业本身的业务使用情况来判断。

第五,企业需和银行确认本次直联的接入是采用专线还是公网的接入方式,如果要使用专线,还需留出1个月左右的时间去进行线路的申请。

综上所述,企业接入银企直联,理论上有技术能力就可以开发,看似简单,然而这却是一个十分复杂的系统性工程。由于直联接口开发过程中接口相对比较复杂,不稳定或者不成熟的接口,可能会直接导致支付事故;同时,银行直联接口会不定期的进行升级,因此开发完成后,还需要专门配置技术人员来跟进银行接口的及时升级以保证企业端的银企直联接口是最新的,否则也可能会产生支付事故,因此,想要安全快速的实现银行接入是不可能绕开相关专业壁垒和技术专家资源投入的。基于此,笔者建议各企业在充分了解企业自身可承受的成本投入能力及抗风险能力的基础上,来选择合适的模式合适的厂商来进行银企直联的建设。当然,随着银行以及技术厂商技术能力的不断提升和突破,相信未来企业在接入银企直联这件事情上,道路将会越来越平坦。

如美国著名小说家作家威廉•吉布森所言:“未来已来,只是不均衡地分布在当下!”唯有脚踏实地的选择,才是拥抱未来的最佳方式!

保融企金通介绍

一个连接企业和金融机构数据交换的专业化统一处理服务平台。支持国内百余家直联银行、主流外资银行和第三方支付平台,满足企业对银企直联(包括账户信息和收付结算信息)的即时性需求。

评论 (0)