本篇内容阐述了数字银行践行数字生态圈战略的5大策略,包含构建流量经营体系、实现数字化营销、打造企业级共享能力、打造有价值的数据中台、构建数字化的敏捷组织与机制。通过这5大策略,商业银行能够实现“获客——活客——价值转化”的闭环,驱动业务发展和产品服务创新,加快数字化转型的进程。

由于篇幅问题,内容有所删减,如需完整版内容,请关注“财资知识云”小程序,点击思维课-数字战略,现在还可以【免费】查看!

构建流量经营体系,打造高质量“流量池”

第一步,集中流量资源,建立渠道画像

第二步,建立从潜客到新客的引流策略

- 第一阶段:Awareness,兴趣阶段。该阶段的目标是通过渠道布放的营销素材(如营销活动、图文等)触达陌生人群,让受众产生进一步了解的意愿。

- 第二阶段:Acquisition,引入阶段。在用户产生意向后,银行需要将潜在客群快速带入到注册流程中,将潜客转化为实实在在的“新客”。

- 第三阶段:Activation,激活阶段。用户完成注册后,需要通过激活,使用户成为活跃新客。

第三步,聚焦活跃新客的价值评估

围绕客户运营,实现数字化营销

数字化营销早已不再是银行业中的新概念,根据国外商业银行的最佳实践经验,麦肯锡认为数字化营销的实现将经历三大阶段:第一阶段为实现客群初步分析与划分的客群式营销,第二阶段为实现线上线下资源协同并进行规模化推广营销,第三阶段为实现基于个性化推荐的全渠道实时性营销。

银行要通过规模化的方式来推广个性化营销,不能仅仅依靠敏捷客群小组通过大数据用例“纵向”推进客群精细化运营,而是要更加强调小组间、部门间、总分行间的“横向”协同,不少头部银行都选择了建设数字化营销平台,为客群小组精细化经营提供平台支持。

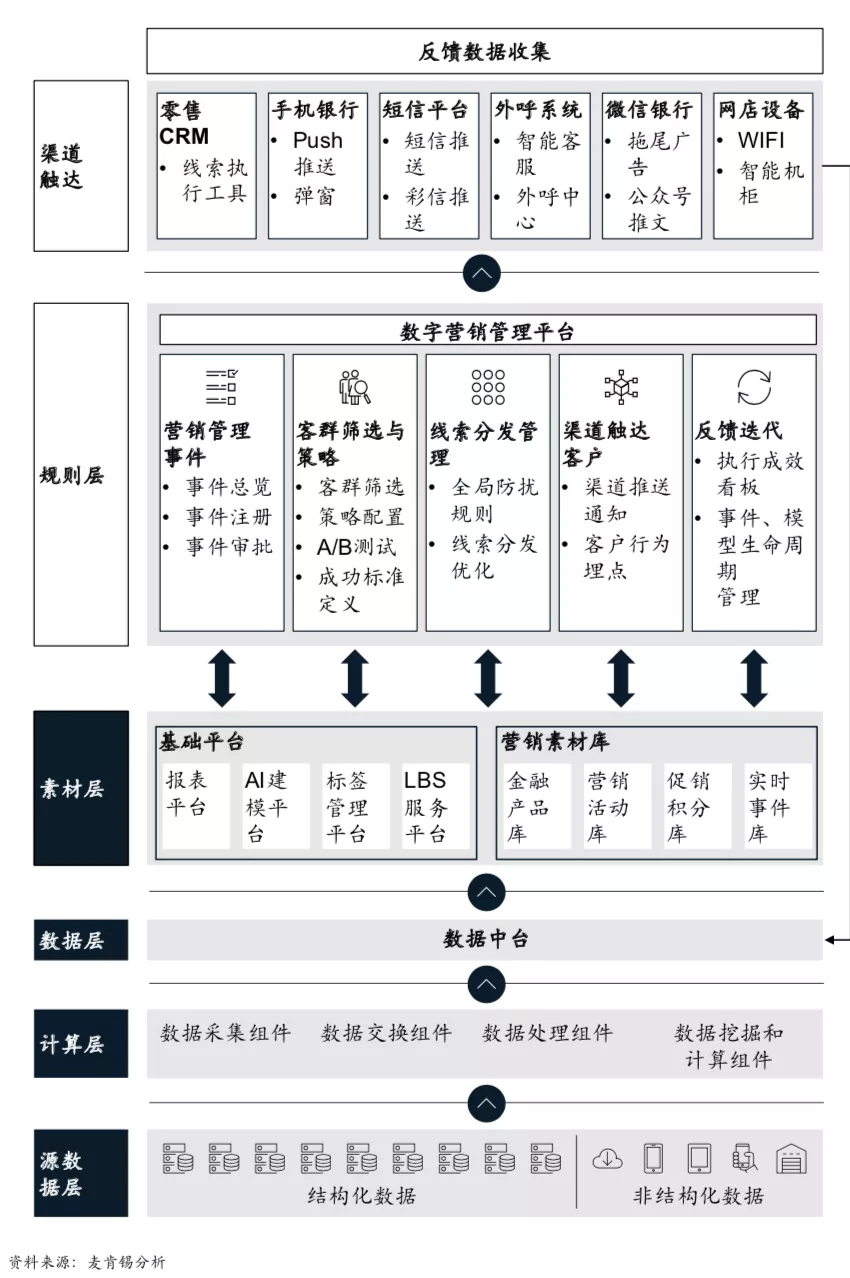

数字化营销平台为企业提供两方面价值:1)统一全行业务标准,便于跨部门资源协同。营销平台通过整合全行客户标签、产品货架、渠道接口三大类营销资源,为营销人员提供全行“人、货、场”统一视角,让营销人员避免进行跨部门奔波对接,专注于客户洞见挖掘以及活动创意的设计。2)搭建自动化、智能化业务管理工具,加速营销活动迭代,提升客户体验。平台提供营销活动的全流程支持,具体包含注册、审批、客户圈选、产品渠道匹配、下发量以及成效跟踪线上化管理等,这缩短了营销活动从创设到落地的时间。与此同时,在全行层面实现营销线上的智能排序下发以及客户标签的自动化迭代,从而减少客户被频繁打扰的机率,优化个性化体验(见图6-1)。麦肯锡根据实践经验,总结出营销平台的五大核心功能:

核心功能一:营销管理线上化。

核心功能二:客群营销策略标准化。

核心功能三:线索分发控制全局化。

核心功能四:渠道接口系统化。

核心功能五:营销复盘迭代自动化。

图6-1 全域全渠道营销平台架构示意图

企业级共享能力,驱动业务发展和产品服务创新

梳理通用业务逻辑,规划共享能力中心

第一步:借助需求调研产生核心用例。

第二步:抽象业务领域模型,划分业务域。

第三步:共享能力中心核心能力设计。

设计系统解决方案,推动MVP实现

在整个开发过程中同步形成企业级的技术规范和开发标准,包括但不限于技术架构、开发规范、接口标准、部署规范、日志规范等,覆盖了设计、编码、测试、部署、运维等全生命周期。

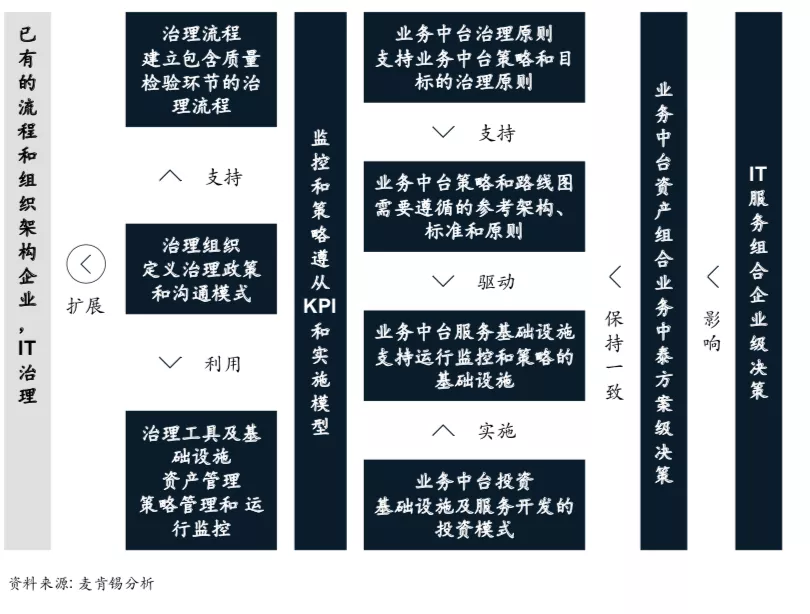

设计组织和机制保障,保障持续运营

图7-1 设计组织和机制保障

成功打造有价值的数据中台

数据资源规划

其次,在组织上形成统一的数据团队,并制定数据开发及使用规范流程,明确数据生命周期中每个阶段数据的责任主体和归属状态。

第三,数据秩序规范化。数据存储要按照分层分级管理的原则,对不同类型数据采用不同数据存储方式。

第四,大数据应用规划。基于业务现状梳理,明确数据应用建设先后顺序和具体的数据应用需求。

第五,大数据平台集群规划与技术选型。

数据集成

2.差异化集成内外部数据源。银行内部的数据资源常用同步方式有全量同步和增量同步。外部数据源通常都是非或半结构化的数据,需要进行额外的预处理才能转为结构化数据。

3.采集元素要做到细致与全面,必备元素主要包含以下三方面:(who)用户ID或物品ID等唯一身份标识信息、(what)事件名称用来记录的用户行为或业务过程,以及(when)事件发生的时间。除去这三大基本要素外,其他搜集的数据越丰富,才能越细腻真实地还原出用户当时使用的场景。

模型开发

算法模型是数据中台的高价值资产,真正体现了数据中台与数据仓库的差异,贴近应用场景且高度抽象的算法模型能够充分实现数据中台的价值。较为常见的算法模型包括:1)交叉销售模型;2)信用风险模型。

数据服务

在线交互实时化:针对业务系统数据交互,提供各业务系统数据对接的统一服务平台;针对实时数据分析汇总服务,提供指标级数据统一口径,在线实时数据服务调用。

数据开发可视化:提供服务接口的可视化配置能力,降低接口开发要求,方便掌握维护数据;提供数据服务可视化管理页面进行统一维护和管理。

构建数字化的敏捷组织与机制

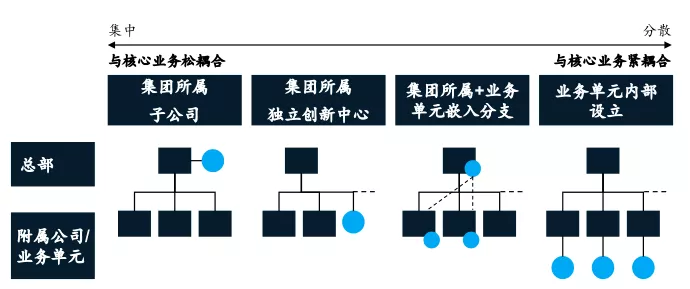

构建特色组织模式:取长补短,发挥机构最大优势

图9-1 创新业务孵化和持续经营组织的设置方案

- 组织模式一:子公司模式,为创新竞争力提供灵活的市场化机制保障。

- 组织模式二:集团级独立创新中心,在集团禀赋基础上推动规模化创新探索。

- 组织模式三:集团所属+业务单元嵌入分支,内部资源高效协同,支持创新项目快速攻坚。

- 组织模式四:业务单元内部设立创新孵化团队,紧密围绕现有业务,推动核心领域的持续创新。

构建“金融+互联网”复合人才队伍,环环相扣覆盖创新业务全周期

2.互联网数字化人才。作为业务建设领域的专业人员,数字化人才需要具有丰富的消费互联网、产业互联网,以及数字化转型经验。

3.深谙行业生态的专家型人员。

打造差异化人才管理机制:激励有道,精准体现员工价值

在核心人才招募上:需建立前瞻性的规划和招募机制。

在核心人才激励上:需建立市场导向的关键岗位绩效识别和激励机制。

在核心人才的稳定性建设上:从核心人才留存的诉求出发,综合运用财务、非财务的杠杆和举措,打造有针对性的、系统性的人才留存机制。

在核心人才的储备和培养上:一方面,在建立能力导向的人员选用机制过程中,建立和实施“接班人计划”,从核心人才中发现和培育未来领袖的候选人,并为入选接班人计划的核心人才安排定期的高管对话,亦可通过定期开展人才管理会议,进行接班人计划的效果自检与重大议题决策。另一方面,在创新人才、创新能力亟待补齐的当下,建议银行应建立专属的数字化学院,以提高人员数字化能力,打造内部人才池,引领全行的数字化转型。

注意!

本专栏内容是基于麦肯锡报告的主要观点,本思维课洞察并挖掘商业银行建设数字生态圈战略的价值、模式、特征等,深入分析数字生态圈战略下的流量经营、客户运营、产品和服务创新、数据中台打造、敏捷组织构建,并提供领先银行的创新实践案例,从而为商业银行数字化转型和构建数字生态提供指引。

完整版内容,扫描下图二维码,现在还有限时【免费】查看哦~

评论 (0)