图2 基于数据资产发展阶段的估值框架研究

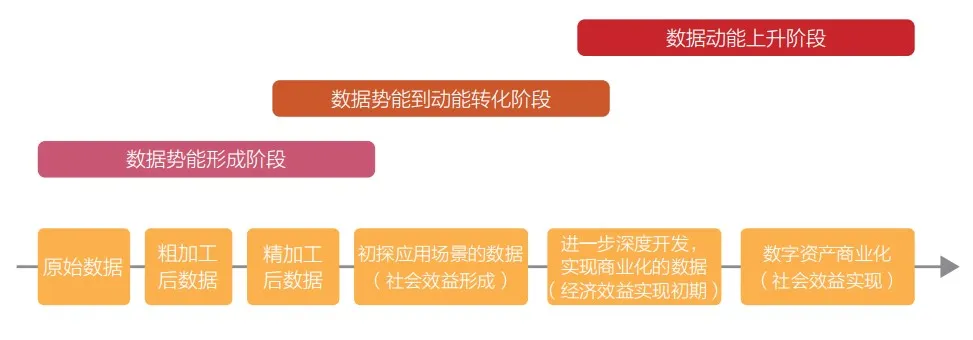

在暂没有活跃交易市场的情形下,主要根据数据的发展阶段从成本角度及收益/效益角度对数据资产价值进行分析。数据资产尚在开发形成阶段,尚未被正式运用,该阶段没有社会价值及经济价值,适用成本思路或模糊因素/数学评价思路。当数据资产通过进一步开发,被应用于一些实际场景,并逐步产生社会价值,该阶段的显著特点是数据资产的社会价值较大,且高于经济价值,此阶段适用成本思路、模糊因素/数学评价思路、数据势能模型或实物期权模型。数据资产在应用场景下,经济价值逐步显现,在该阶段数据资产或将高于甚至远高于社会价值,此阶段适用可变现净值思路、数据势能模型、实物期权模型、多因素修正后的增量效益折现模型或非核心资产/因素剥离折现模型。

在有活跃交易市场的情形下,可从数据资产交易价值(市场角度)结合类比数据资产特征进行分析,通常使用的是多因素评价比较法与神经网络模型。

成本思路是从形成数据资产所需花费的成本进行评估的一种思路。尽管无形资产的成本和价值先天具有弱对应性且其成本相对欠完整,但一些处于开发初期的数据资产(即原始数据及粗加工阶段数据资产)因尚无明确应用场景,没有形成社会价值及经济价值。因此对于该阶段的数据资产,成本思路评估其价值存在一定合理性。

模糊因素/数学评价思路同样适用于处于开发初期阶段的数据资产(即没有形成显著社会价值及经济价值的数据资产),为成本思路的进阶应用。其基本原则:由于同样的投入不一定有同样质量的数据,通过模糊数学评价方法对数据资产进行估值时,需要根据数据的特征列出评价项目,对每个项目定出评价的等级,并用分数表示,最后将所得分数进行加权平均,得到加权评价分数。

数据势能模型适用于经过精细化加工处理后形成一定应用场景的数据资产。该阶段的数据资产处于“能量”的存储积累的状态中,蓄势待发。虽然没有产生商业利益,但在以数据驱动社会发展的重要趋势下,形成了不同程度的社会价值。

实物期权模型一般适用于企业数据资产,同时该数据资产的应用场景仍然存在不确定性。例如,企业未来可能会继续加大在该数据资产方面的投入,还可能因该数据资产预计收益不能覆盖前期投入的成本而放弃数据资产的继续投入。实物期权模型不仅能够帮助企业有效衡量数据资产于当下时点价值的最佳估计,也能够协助企业管理者在企业的不同发展阶段对于数据资产的发展做出最优决策。

该模型适用场景:数据资产已完全实现商业化,即产生稳定经济效益,但该数据资产一般为企业价值赋能之存在,而非企业核心资产或最主要的价值驱动因素。例如,数据资产能够帮助企业降本增效或者助力企业获取更多用户和开拓市场等,为企业进一步赋能。

该模型适用场景:数据资产已完全实现商业化,即产生稳定经济效益,一般作为企业的核心资产和最主要的价值驱动因素。例如,企业的主营业务收入及收益来源于出售或许可市场用户使用企业所拥有的数据资产。

该思路适用场景:数据资产经验证后发现没有适合的应用场景,或将被淘汰。以数据资产于预计处置日的估计处置价格,减去为处置该资产需要额外发生的费用(例如交易成本、税费)等,得到期末的可变现净值,将其通过合适的折现率折现以得到数据资产于当下的估计价值。在该方法下,可能需要配合其他方法(例如市场法)来确定数据资产的预计未来处置价格。在极端情形下,结果接近于零。

该方法适用场景:存在活跃的数据资产交易市场。企业价值评估领域有市场价值比率的概念,类似P/E、P/B等,以可比上市公司的市场价值比率乘以被评估企业对应的财务指标从而得到被评估企业的股权价值。在数据资产估值中,同样可以采用该相对值比较法,且在分析分母的过程中可以带入该方法——通过选取与被评估数据资产价值高度相关的驱动因素,并对这些因素进行量化评价得到综合评价系数。相对于单一财务指标而言,以通过考虑数据资产价值驱动因素的综合评价系数作为价值比率的分母更能反映数据资产价值的驱动源,可得到更有意义的价值比率。

该模型适用场景:数据资产交易市场成熟、有序且活跃,且具有大量的交易数据和数据资产交易信息。神经网络模型是一种以神经元数学模型为基础、模拟人脑系统结构和功能的抽象数学模型,是一个高度复杂的非线性动力学习系统,具有“学习”和“充分逼近复杂的非线性关系”等特性。数据资产具有其鲜明且有别于其他有形和无形资产的特性,其价值受到诸如各类风险、数据质量、数据发展阶段、数据应用场景等多项因素的影响,在现阶段尚未完全厘清数据权属、明确数据资产化条件和前提、形成大规模规范化数据资产的市场配置的现状下,很难一蹴而就地形成一套完善且成熟配套的方法论体系。因此,界定权利属性及假设前提、厘清评估对象及其他评估要素、研究不同方法论的相互联系以及进一步夯实数字资产评估中非量化指标的量化可能等,将成为普华永道下一阶段的研究方向及重点。

© 2022 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。

图1 数据资产的分类

图1 数据资产的分类

评论 (0)