中国央行数字货币(DCEP)真的要来了。

10月8日,深圳官方发布,深圳市人民政府近期联合人民银行开展了数字人民币红包试点。

这是我国数字货币在国内的首次公开大范围测试,意味着数字货币再度向前推进了一大步,也被视为数字货币落地的标志信号。

数字货币是什么?在各国的发展布局如何?数字货币将如何与已无处不在的第三方支付机构“相处”和竞争?它的发展与运营,将给金融、财务领域带来哪些影响?

什么是数字货币?

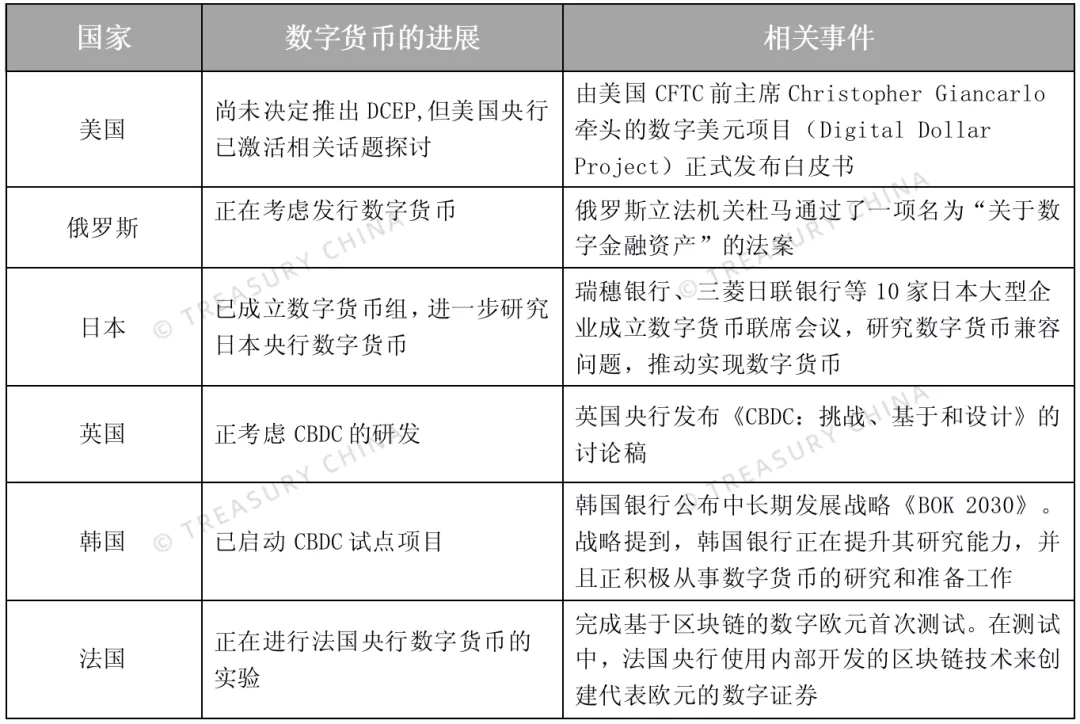

各国央行抢占布局先机

表1 部分国家布局数字货币情况

注:截至2020年9月

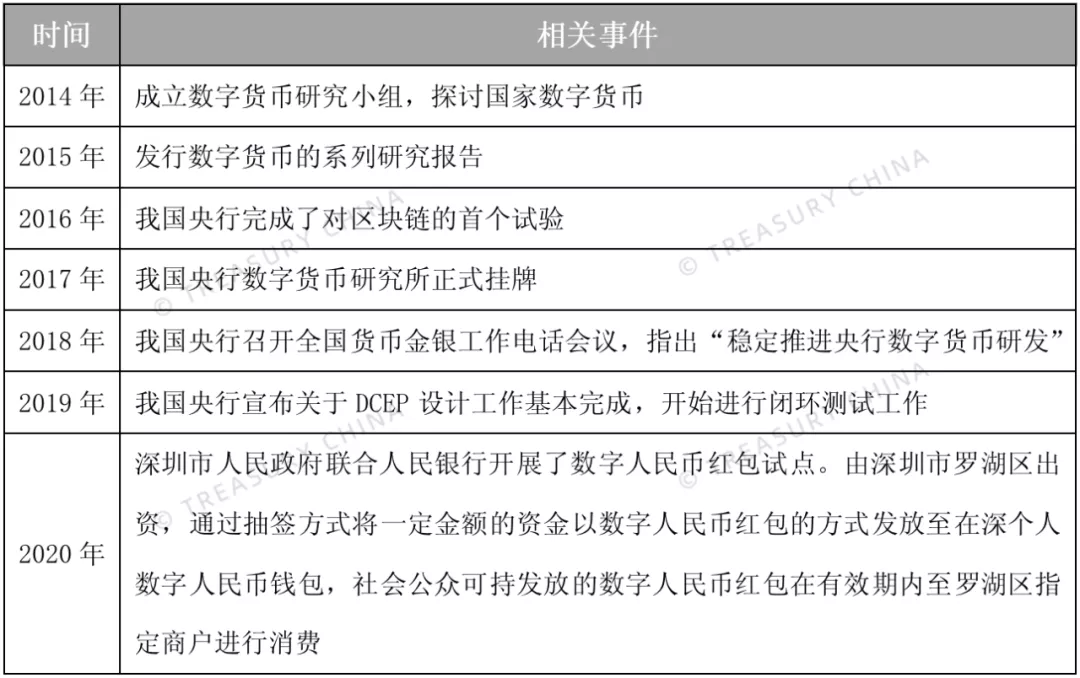

表2 我国数字货币的发展概况

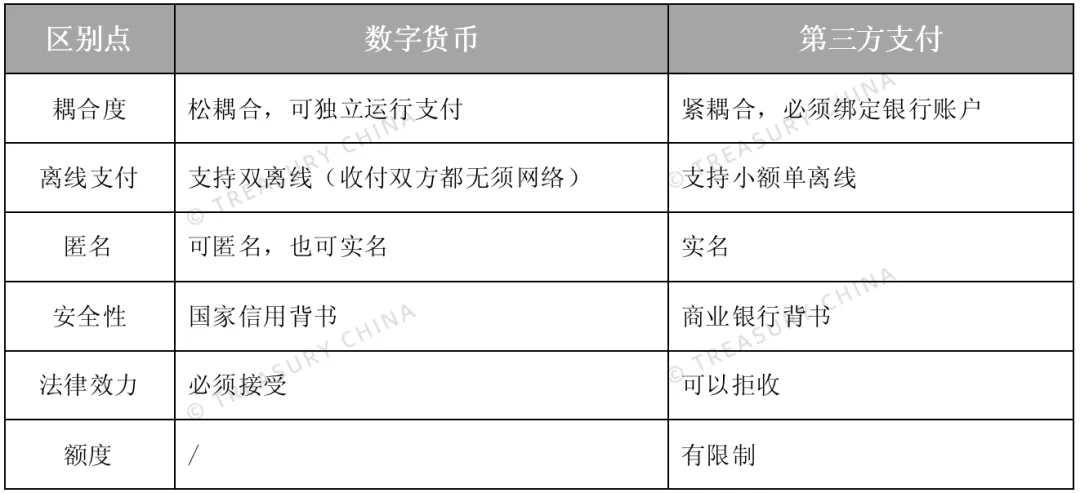

与第三方支付形成竞争?

表3 数字货币与第三方支付的区别

对金融、财务领域的改变猜想

一是为人民币国际化和贸易支付结算体系重塑提供有利条件。中南财经政法大学数字经济研究院执行院长盘和林表示,我国央行数字货币的推广使用,将会提升跨境结算的速度与安全性。倘若人民币能够被其他国家、特别是弱势法币国家接受,数字货币将降低交易成本,最终有利于促进人民币国际化。在国际贸易支付结算方面,我国可以利用先发优势创立新的全球结算体系,对现有的货币结算网络SWIFT造成冲击,从而可能逐渐摆脱对SWIFT支付系统的长期依赖的局面。

二是为财务人员工作转型提供可能。数字货币支付方式可以防止携带现金的风险,同时,支付工具的数字化、会计处理自动化等逐渐成为趋势,还可以减轻财会人员支取、清点、保管、支付等工作压力,财会人员的工作逐渐从基础操作向决策管理转型。

评论 (0)